信用评分模型-FICO vs 芝麻信用 vs 腾讯征信评分

豆豆 2019-10-11 14:58:09 3253人已围观

1.1、信用评分模型开发背景

传统信贷审批采取信审人员人工作业形式,审批依据是审批政策、客户提供的资料及审批人员的个人经验进行审批判断,该方式存在以下问题:

1、信审人员对申请人所提交申请资料真实性的认定基本依赖于受理申请资料的基层网点业务营销人员的职业操守和业务素质,审批人员对申请人资料的核实手段基本依赖于电核,对申请核准与否基本依赖于自己的信审业务经验,授信审查成本高、效率低而又面临很大的欺诈风险,这种状况很难应对大规模的业务需要。

2、审批决策容易受主观因素影响、审批结果不一致,审批政策调控能力相对薄弱。

3、不利于量化风险级别,无法进行风险分级管理,影响风险控制的能力及灵活度,难以在风险与市场之间寻求合适的平衡点。

4、审批效率有较大提升空间。

1.2、信用评分模型初创人

为有效改善传统信贷的授信审批方式,FICO等公司发明了信用评分模型。但是最近这些年中国一些互联网公司自己的评分模型表现更为优秀,这里就不得不提支付宝的芝麻信用,腾讯征信评分这些模型了。今天就把他们做一个简单的对比。

1.3、信用评分模型对比

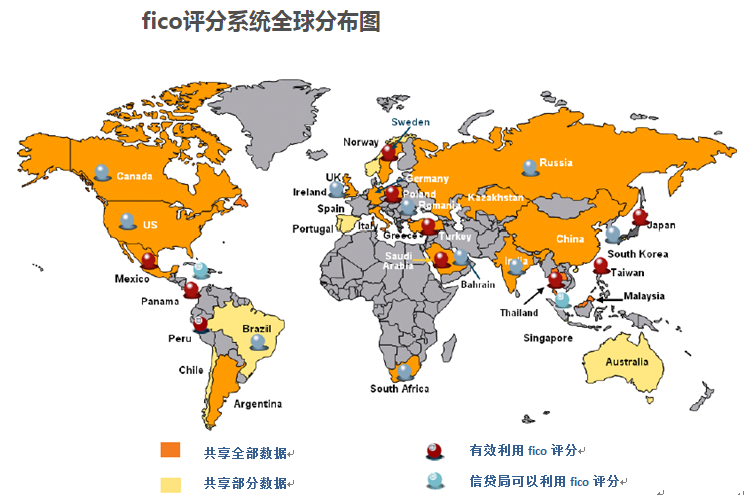

1、FICO信用评分模型:

美国的个人信用评分系统,主要是Fair IsaacCompany 推出的 FICO,评分系统也由此得名。一般来讲, 美国人经常谈到的你的得分 ,通常指的是你目前的FICO分数。而实际上, Fair Isaac 公司开发了三种不同的FICO 评分系统 ,三种评分系统分别由美国的三大信用管理局使用评分系统的名称也不同。如下表:

| 信用管理局名称 | FICO 评分系统名称 |

|---|---|

| Equifax | BEACON* |

| Experian | ExperianPFair Isaac Risk Model |

| TransUnion | FICO Risk Score, Classic |

FICO是目前欧美等国应用得最广泛的一种。FICO评分系统得出的信用分数范围在300~850分之间,分数越高,说明客户的信用风险越小,它采集客户的人口统计学信息、历史贷款还款信息、历史金融交易信息、人民银行征信信息等,通过逻辑回归模型计算客户的还款能力,预测客户在未来一年违约的概率。

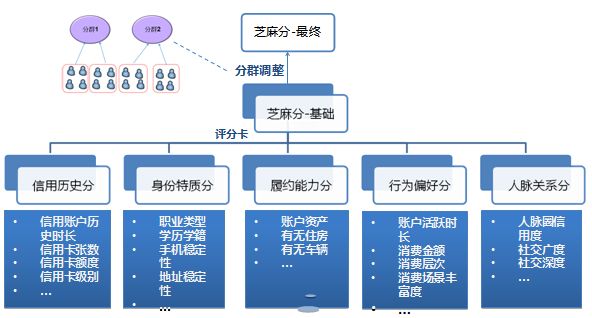

2、芝麻信用评分模型:

芝麻信用评分模型主要是侧重电商,是蚂蚁金融生态体系的重要环节。以芝麻信用所构建的信用体系来看,芝麻信用分根据当前采集的个人用户信息进行加工、整理、计算后得出的信用评分,分值范围是 350 到 950,分值越高代表信用水平越好,较高的芝麻分可以帮助个人获得更高效、更优质的服务。 芝麻分综合考虑了个人用户的信用历史、行为偏好、履约能力、身份特质、人脉关系五个维度的信息,其中来自淘宝、支付宝等“阿里系”的数据占 30-40%。

3、腾讯征信评分模型:

腾讯信用主要侧重社交,腾讯信用主要是基于社交网络。 通过 QQ、微信、财付通、 QQ 空间、腾讯网、 QQ 邮箱等社交网络上的大量信息, 比如在线时长、登录行为、虚拟财产、支付频率、购物习惯、社交行为等, 利用其大数据平台 TDBank,在不同数据源中, 采集并处理包括即时通信、 SNS、电商交易、虚拟消费、关系链、游戏行为、媒体行为和基础画像等数据,并利用统计学、传统机器学习的方法,得出用户信用得分,为用户建立基于互联网信息的个人征信报告。

官网:https://wxy.qq.com/ (显示:系统维护中,据说是跟马化腾卸任法人有关)

未完待续。。。。

后续会继续更新其他优秀的信用评分模型

文章专栏《金融授信》

标签云

点击排行榜

- 支付行业常用名词术语解释

备付金存管银行是指可以为支付机构办理客户备付金的跨行收付业务,并负责对支付机构存放在所有备付金银行的客户备付金信息进行归集、核对与监督的备付金银行。(支付机构客

备付金存管银行是指可以为支付机构办理客户备付金的跨行收付业务,并负责对支付机构存放在所有备付金银行的客户备付金信息进行归集、核对与监督的备付金银行。(支付机构客 - 一元购模式分享

首先需要知道什么叫一元购? 就是你支付一元后获得一个购物资格,有的叫抽

首先需要知道什么叫一元购? 就是你支付一元后获得一个购物资格,有的叫抽 - CentOS服务器上mysql数据库优化过程分析(一)

最近有一套生产系统的数据库CPU老是偏高,发现闲时也在40%-60%左右,感觉很不正常,决定优化一下,在这

最近有一套生产系统的数据库CPU老是偏高,发现闲时也在40%-60%左右,感觉很不正常,决定优化一下,在这

官方微信公众号

内有1000G各行业资料