简述四个会计假设_onekbit经验百科

豆豆 2019-12-17 14:58:48 2036人已围观

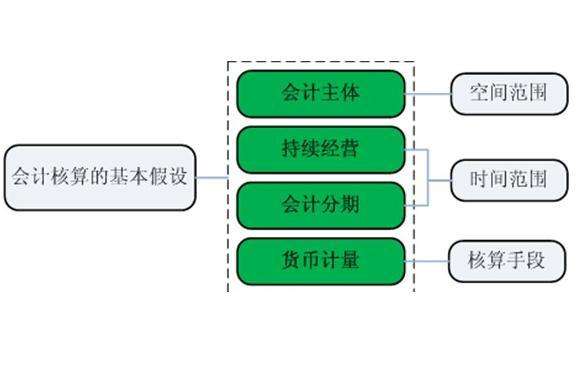

会计假设即会计基本假设,是指会计人员对会计核算所处的变化不定的环境和某些不确定的因素,根据客观的、正常的情况或趋势所做的合乎情理的判断。会计假设是组织会计核算工作应当明确的前提条件,是建立会计原则的基础,也是进行会计实务的必要条件,所以又叫会计核算的基本前提,一般包括会计主体、持续经营、会计分期和货币计量四个基本前提。

1、主体假设

会计主体假设是指从事经济活动并需要对其进行会计处理和定期报告的特定单位。会计主体假设规定了财务会计应处理的交易、事项的空间范围,从而规定了财务会计报告的内容与边界。

会计上假设企业法人是一个独立的实体。会计关注的中心是企业而不是业主、合伙人。会计主体假设产生的原因在于恰当地维护业主投入到企业的资本的需要。

2、持续经营假设

即假定每一个企业在可以预见的未来。不会面临破产和清算,因而它所拥有的资产将在正常的经营过程中被耗用或出售,它所承担的债务,也将在同样的过程中被偿还。若企业不能持续经营,就需要放弃这一假设,在清算假设下形成破产或重组的会计程序。

持续经营假设向会计信息使用者所揭示的只是财务会计信息产生的前提,以便信息使用者更好地理解和使用这些信息。如果企业出现了不能持续经营的状况,例如企业进入了破产清算程序,会计便由持续经营会计转向清算会计。

3、分期假设

这一假设规定了会计对象的时间界限,将企业连续不断的经营活动分割为若干较短时期,以便提供会计信息,是正确计算收入、费用和损益的前提。它分为月度(1个月),季度(3个月),半年度(6个月),年度(12个月)。前三者又称为会计中期(短于一个完整会计年度的期间)

4、货币计量假设

这一假设规定了会计的计量手段,指出企业的生产经营活动及其成果可以通过货币反映。它暗含了两层意思,即币种的唯一性和币值的不变性。由于货币是衡量一般商品价值的共同尺度,其它的计量单位,如实物计量和时间计量,只能从一个侧面反映企业的生产经营成果,无法在量上进行比较,也不便于汇总经济信息。因此,采用货币作为统一的计量单位可以全面反映企业的生产经营、业务收支等情况。

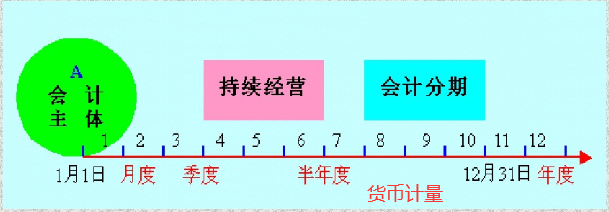

用一句话总结就是:全部给我折算成钱,人民币、美金、港币、欧元 你自己选!!!,最后来看一张4个假设之间的关系:

是不是很清晰明了。

分享到:

编辑发布时间:2019-12-17 14:58:48

标签云

点击排行榜

- 支付行业常用名词术语解释

备付金存管银行是指可以为支付机构办理客户备付金的跨行收付业务,并负责对支付机构存放在所有备付金银行的客户备付金信息进行归集、核对与监督的备付金银行。(支付机构客

备付金存管银行是指可以为支付机构办理客户备付金的跨行收付业务,并负责对支付机构存放在所有备付金银行的客户备付金信息进行归集、核对与监督的备付金银行。(支付机构客 - CentOS服务器上mysql数据库优化过程分析(一)

最近有一套生产系统的数据库CPU老是偏高,发现闲时也在40%-60%左右,感觉很不正常,决定优化一下,在这

最近有一套生产系统的数据库CPU老是偏高,发现闲时也在40%-60%左右,感觉很不正常,决定优化一下,在这 - 一元购模式分享

首先需要知道什么叫一元购? 就是你支付一元后获得一个购物资格,有的叫抽

首先需要知道什么叫一元购? 就是你支付一元后获得一个购物资格,有的叫抽

官方微信公众号

内有1000G各行业资料